又发现4名遇难人员!化工厂爆炸已致9死1伤1失联,山东省正式成立调查组……

每经编辑 李泽东

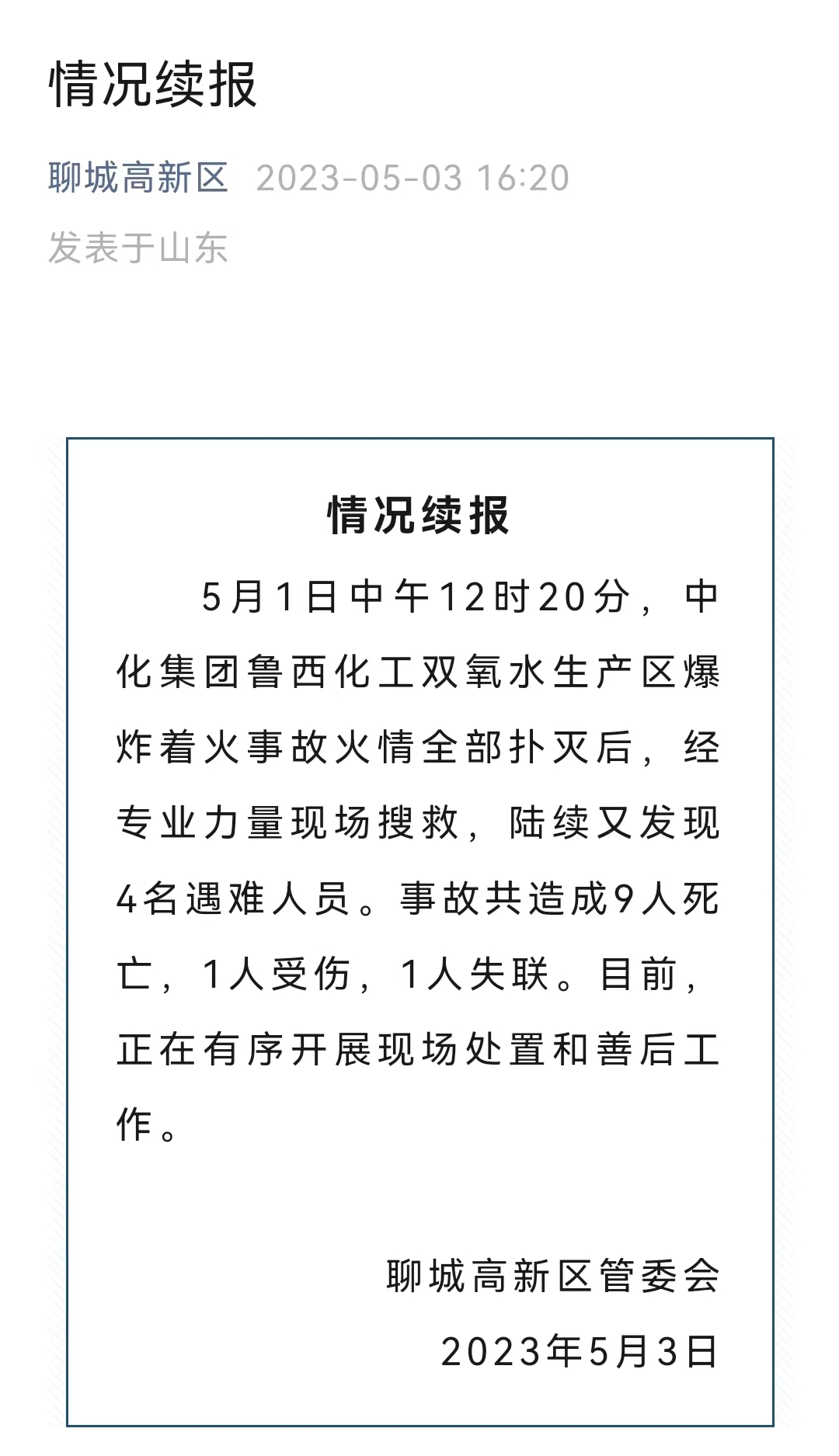

据聊城高新区管委会5月3日消息,5月1日中午12时20分,中化集团鲁西化工双氧水生产区爆炸着火事故火情全部扑灭后,经专业力量现场搜救,陆续又发现4名遇难人员。事故共造成9人死亡,1人受伤,1人失联。目前,正在有序开展现场处置和善后工作。

另据央视新闻报道,山东省政府成立由山东省应急厅、省工信厅、省公安厅、省总工会、省消防救援总队和聊城市政府等部门和单位组成的中化集团聊城鲁西双氧水新材料科技有限公司“5·1”爆炸着火事故调查组,按照“科学严谨、依法依规、实事求是、注重实效”原则和“四不放过”要求,查明事故发生经过、原因、人员伤亡和直接经济损失等情况,认定事故性质和责任,提出对有关责任单位、责任人员处理建议和事故防范整改措施。目前,事故调查工作已全面展开,调查处理结果将及时公布。

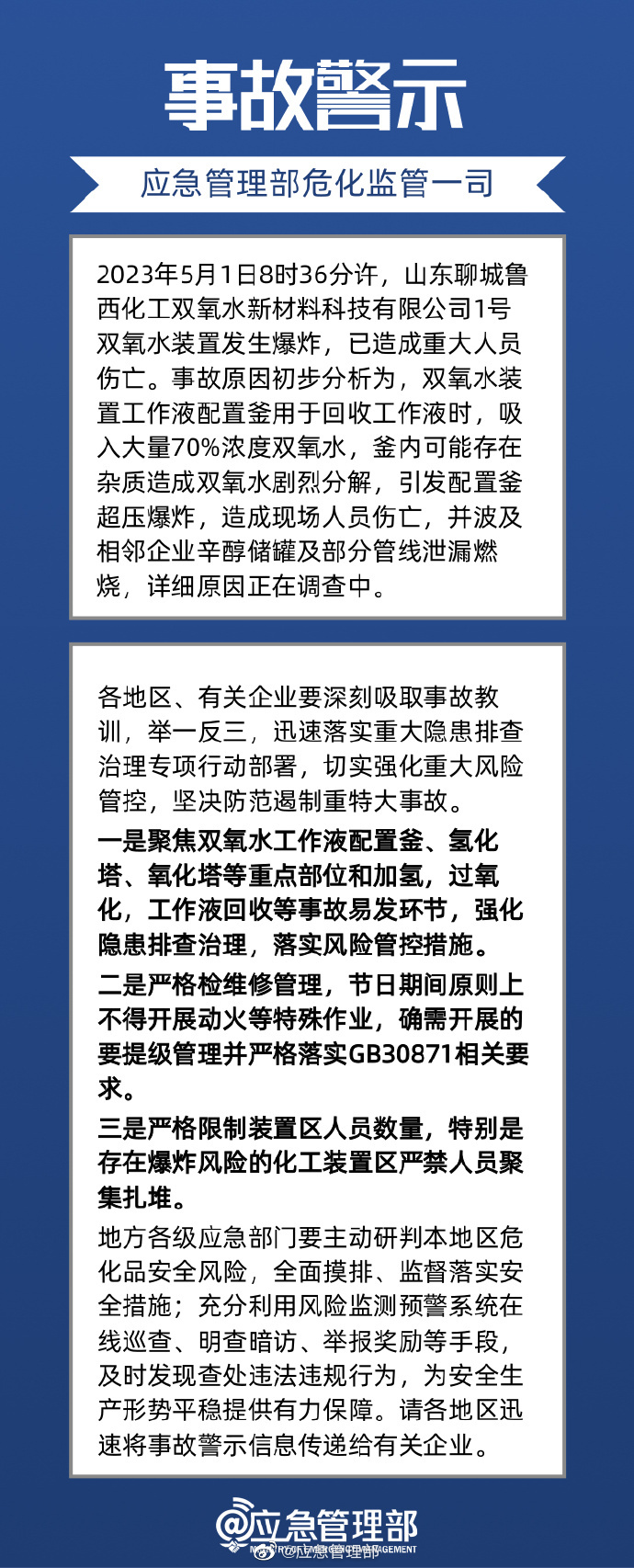

5月2日,应急管理部发布事故警示:要求各地区、有关企业要深刻吸取事故教训,举一反三,迅速落实重大隐患排查治理专项行动部署,切实强化重大风险管控,坚决防范遏制重特大事故。

据应急管理部危化监管一司发布的事故警示,2023年5月1日8时36分许,山东聊城西化工双氧水新材料科技有限公司1号双氧水装置发生爆炸,已造成重大人员伤亡。事故原因初步分析为,双氧水装置工作液配置釜用于回收工作液时,吸入大量70%浓度双氧水,釜内可能存在杂质造成双氧水剧烈分解,引发配置釜超压爆炸,造成现场人员伤亡,并波及相邻企业辛醇储罐及部分管线泄漏燃烧,详细原因正在调查中。

各地区、有关企业要深刻吸取事故教训,举一反三,迅速落实重大隐患排查治理专项行动部署,切实强化重大风险管控,坚决防范遏制重特大事故。

一是聚焦双氧水工作液配置釜、氢化塔、氧化塔等重点部位和加氢,过氧化,工作液回收等事故易发环节,强化隐患排查治理,落实风险管控措施。

二是严格检维修管理,节日期间原则上不得开展动火等特殊作业,确需开展的要提级管理并严格落实GB30871相关要求。

三是严格限制装置区人员数量,特别是存在爆炸风险的化工装置区严禁人员聚集扎堆。

地方各级应急部门要主动研判本地区危化品安全风险,全面摸排、监督落实安全措施:充分利用风险监测预警系统在线巡查、明查暗访、举报奖励等手段,及时发现查处违法违规行为,为安全生产形势平稳提供有力保障。请各地区迅速将事故警示信息传递给有关企业。

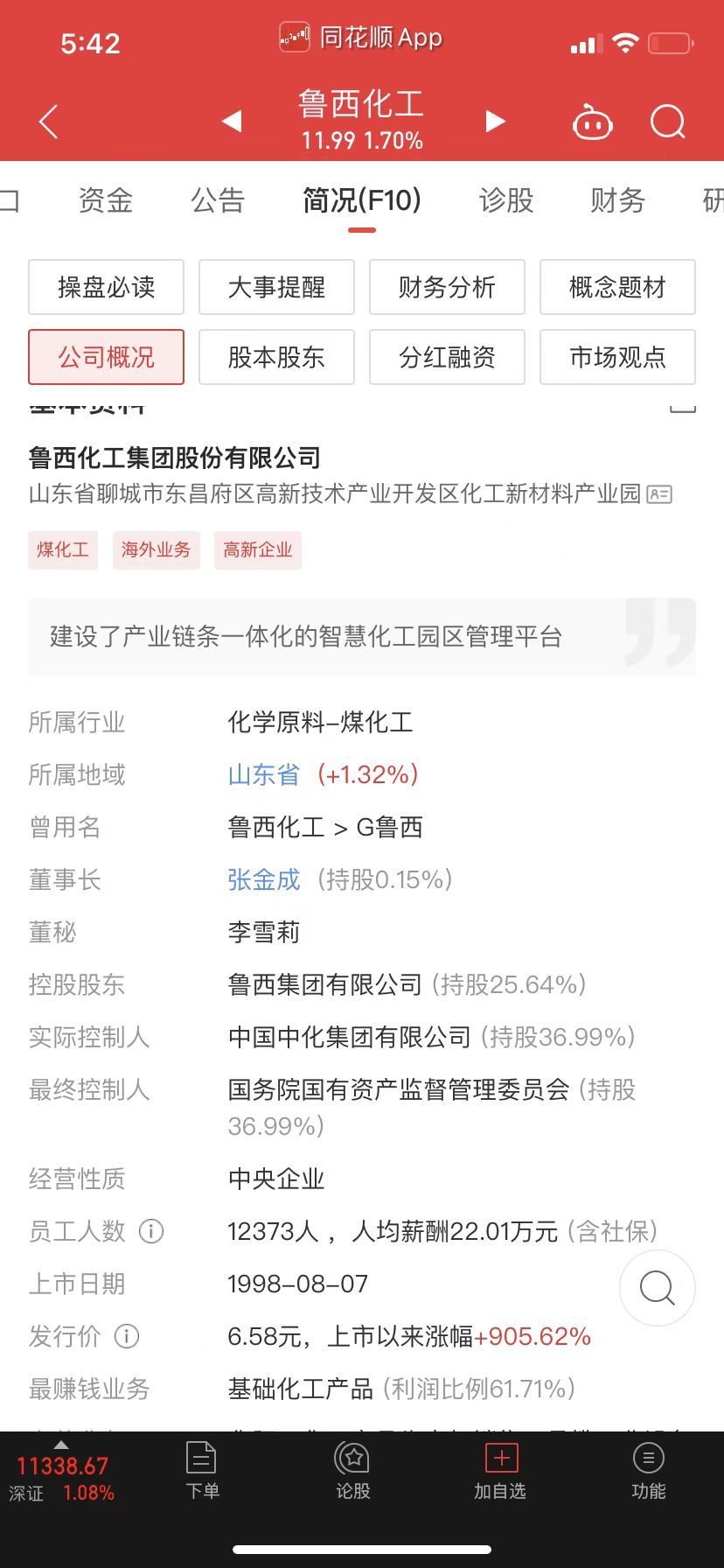

据鲁西集团官网消息,鲁西集团是国有控股企业,是在1976年建设的万吨小氮肥企业基础上发展起来的大型综合性化工企业,2020年加入中国中化控股有限责任公司(简称中国中化)。

目前总资产343亿元,职工12000余人,拥有基础化工、化工新材料、化肥、设计研发、化工工程等产业板块。

鲁西化工(000830),是1998年3月经中国证监会的批准,于1998年5月在深圳证券交易所挂牌交易的上市公司,其控股股东为鲁西集团。

产业涉及化工、化肥、装备制造安装及化工研究设计,具有年产400万吨化工产品、350万吨化肥产品的生产能力,化工装备年制造能力15万吨以上;“鲁西牌”复合肥为“中国名牌产品”。

2020年5月10日,“2020中国品牌500强”排行榜发布,鲁西化工排名第317位。

2021年7月,2021年《财富》中国500强排行榜,鲁西化工集团股份有限公司排名第499位。

2022年7月,位列2022年《财富》中国500强排行榜第380位。

每日经济新闻综合央视新闻、聊城高新区管委会、应急管理部微博、聊城高新区微信号、山东应急管理微博、鲁西集团官网、公开资料

-

黑龙江185人烧秸秆被罚1.78亿?官方回应来了! 2023-04-24

-

这位爸爸听着远程“遥控”,接生了自己的孩子 2023-04-24

-

这个是假银行!官方紧急提示 2023-04-24

-

你在网上咨询的专家医生 可能是移花接木 2023-04-20

-

郑州发布关于“共享厨房”相关情况的调查通报 2023-04-20

-

台湾失踪女学生突换社交平台头像 男友有诈骗背景 2023-04-15

-

重庆姐弟坠亡案二审,三封忏悔信内容曝光 2023-04-15

-

女子独坐喝酒流泪,老板娘一个动作太暖心… 2023-04-15

-

自热米饭中,竟发现3万多颗毒品! 2023-04-15

-

警情通报:当街殴打踹飞女孩男子已被刑拘! 2023-04-15