A股依然在牛市窗口,行情回暖的几个条件——极简投研

5月份的大A股,上证指数、深证成指、创业板指数都是月K线三连阳后的首次月K线阴线。对很多投资者来说,好像天塌下来一样。小二认为大可不必,我们依然处于牛市窗口中,只是目前行情回暖需要几个条件,而这些条件虽迟必到。

缩量从什么时候开始的?

现在大家普遍感觉热点持续性差,“电风扇”特征明显,一天多个热点轮动,而且大多数在日内就结束。这种行情下,只有量化资金有腾挪(T+0或跨市场对冲)的空间,所以大家自然把气撒在量化资金身上。

然而,殊不知,在成交额萎缩情况下,量化资金的表现也不尽如人意。小二在天天基金网上对424个名字带“量化”名字的基金中随机抽查70个,统计发现,有61个“量化”基金近一个月的净值变化是下降的,如下图:

因此,小二相信,当下7000亿元水平的成交氛围,对各路资金都造成了负面影响。

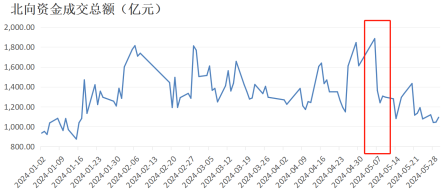

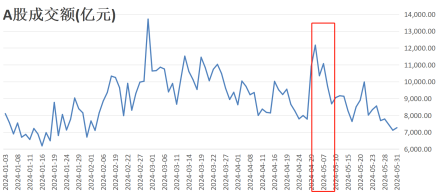

那么,成交额萎缩是从什么时候开始的呢?我们看下图:

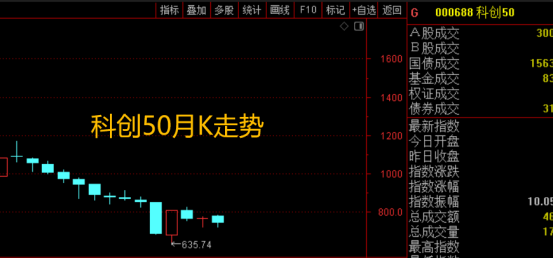

从5月6日之后,A股整体成交额和北向资金成交额出现明显下滑。目前成交额已经回到了1月份水平。指数层面,也只有科创50指数回到了1月份水平,其他主要指数依然坚挺。

在小二的印象中,4月底到5月初的放量行情,炒作的逻辑是年报炒作+地产政策+消费复苏。现在马后炮来复盘,5月份的行情里,年报炒作落地、地产政策加码、消费数据偏低,兑现意味确实很浓。

不过,相信很多小伙伴跟小二一样不甘心。因此,5月份同样出了很多重磅事件,比如券商并购预期、大基金三期等,但是这些事件驱动依然没有让行情回暖,略表遗憾。

市场在担忧什么?

大家都在担心什么,小二确实不得而知,不过小二有着自己的担忧,大家不妨参考下:

1.美联储货币政策的担忧

进入6月份后,各方对美联储降息的预测将进入兑现期。上半年大家还可以用“下半年降息”的预期来打打提前量,但目前的情况来看,今年降息的概率正在变小。

纽约联储主席威廉姆斯周四明确表示,他看到“充分的证据”表明货币政策正在抑制经济,并补充说通胀将在今年下半年继续下降,但同时表示加息不太可能。

小二认为,如果大家从“降息预期”转变到“降息落空”,资金会呈现边际收缩,不利于A股增量资金的进场。

2.地产数据复苏的担忧

自从5月17日,地产迎来史诗级政策利好后,各地都开始了配套落实。中原地产研究院的统计数据显示,已有超200个城市明确发布政策文件执行15%首套房首付比例,超250个城市明确取消房贷利率下限,超八成城市已落地执行新一轮房地产金融政策。

6月中旬,地产新政“满月”,效果如何我们不得而知,回暖是否符合市场预期,都是小二担忧的点。

3.退市担忧

据经济观察报统计,4月12日至5月31日,全市场就有39家上市公司被出具其他风险警示,即被ST;有56家上市公司被实施ST叠加退市风险警示,即被*ST;有33家上市公司发布了可能被终止上市的相关公告。

这是小二目前最担忧的点。虽然今年小二的研究重心主要在央企红利资产,踩雷概率很低,但不断扩大的退市队伍在消磨着投资者的信心。

以上三个主要的担忧点,或许是目前市场成交额低迷的众多原因中的一部分。不过,担忧归担忧,小二认为,我们依然在牛市窗口下,只是出现了阶段性的短期分歧。

市场回暖的几个条件

1.不破不立

这里说的不破不立,主要是情绪。翻开情绪宝数据,我们会看到,市场情绪值正在探底中,离“情绪底部”还有一点距离。从规律来看,或许就要下到“情绪底部区间”,行情才会重新回暖。现在成交额已经回到底部水平,就差情绪了。

2.风险出清

这里说的风险,主要是个股出清。6月份后,市场将进入“中报窗口”,届时还会出清一批“问题公司”,那剩下来的公司自然能享受安全感带来的估值溢价。

最后,小二想说,行情只是月K线三连阳后的调整,这种月K线组合,历史上只有牛市窗口下才会享受。

如果要找历史剧本的话,从北向资金的角度来看,当下行情特别像“抱团1.0”剧本。不变的是北向资金低调买入,变的只是“核心资产”变成了“红利资产”。

(小二哥)

本文内容仅供参考,不作为投资依据,据此入市,风险自担。

封面图片来源:每日经济新闻 刘国梅 摄

-

女足世界杯|半决赛前瞻:英格兰队真正的考验来了 2023-12-12

-

西班牙门将凯帕火线加盟皇马 2023-12-12

-

“村排”点燃中国海岛热情与活力 2023-12-12

-

杭州亚运会项目调整:取消轮滑项目两个小项 2023-12-12

-

西甲:马竞胜格拉纳达 2023-12-12

-

杭州亚运会首批马术专用物资抵杭 2023-12-12

-

CBA:布莱克尼、法尔加盟南京同曦 2023-12-12

-

两支中国队伍晋级2023无畏契约洛杉矶全球冠军赛八强 2023-12-12

-

女足世界杯|前瞻:西班牙队与瑞典队半决赛迎来“风格之争” 2023-12-12

-

河南温县:“洋弟子”体验太极文化 2023-12-12